一�����、前言

2020年注定是不平凡的一年�����,我國上半年鋼材出口量大幅度下降����,進口暴增�����。主要出口涉及品種仍為板材�,進口品種包括半成品、板材����、生鐵等。造成這個結(jié)果的主要原因是受疫情影響���,國內(nèi)需求恢復較快�,國外需求停滯不前,導致國內(nèi)外價差逐步擴大�����,進口強��、出口弱的局面或?qū)⒀永m(xù)至下半年���。

二、上半年中國鋼材進出口情況回顧

1.2020上半年鋼材進出口情況總覽

據(jù)海關(guān)總署公布數(shù)據(jù)來看���,我國上半年累計出口鋼材2870.4萬噸���,同比下降16.5%;上半年累計進口鋼材734.3萬噸�,同比下降16.5%。值得關(guān)注的是���,6月份我國出口量創(chuàng)下8年來歷史單月最低�,進口量10年間單月最高的歷史紀錄����。

2.中國鋼材出口情況

2020年6月�����,我國出口鋼材370.1萬噸��,同比下降30.3%��。

其中��,鋼鐵板材220萬噸���,同比下降31.1%;1-6月累計出口1757萬噸�����,同比下降14.9%���;鋼鐵棒材40萬噸�,同比下降42.3%���;1-6月累計出口395萬噸����,同比下降28.7%。其他進出口情況如下表所示:

|

商品名稱

|

6月

|

1-6月

|

同比(%)

|

|

6月

|

1-6月

|

|

鋼材總計(萬噸)

|

370.1

|

2870.4

|

-30.3

|

-16.5

|

|

鋼鐵棒材(萬噸)

|

40

|

395

|

-42.3

|

-28.7

|

|

角鋼及型鋼(萬噸)

|

18

|

155

|

-38.2

|

-8.4

|

|

鋼鐵板材(萬噸)

|

220

|

1757

|

-31.1

|

-14.9

|

|

鋼鐵線材(萬噸)

|

16

|

91

|

-7.8

|

-10.8

|

圖1. 中國鋼材出口情況

從出口品種來看��,板材仍然扮演著中國鋼材出口的重要角色���,受疫情影響�,中國板材類產(chǎn)品最大買家歐洲����、日韓等車企停工率達到70%以上����,雖然近期各國為保證經(jīng)濟選擇強行復工,但需求同比去年仍大幅縮減���,供需嚴重不平衡導致當?shù)貎?nèi)貿(mào)及出口價格暴跌�,中國價格優(yōu)勢全無��,板材6月份出口量同比大幅下跌31.1%���,1-6月減少14.9%���, 同時由于疫情影響���,國外各工程項目的停工也使棒材、角型鋼同比出現(xiàn)了42.3%及38.2%的降幅�����。

3.中國鋼材進口情況

|

商品名稱

|

6月

|

1-6月

|

同比(%)

|

|

6月

|

1-6月

|

|

鋼材總計(萬噸)

|

187.66

|

734.1

|

98.7

|

26

|

|

鋼鐵棒材(萬噸)

|

4.2

|

26.2

|

-8.1

|

-2.6

|

|

角鋼及型鋼(萬噸)

|

2.3

|

14.3

|

25.6

|

8.0

|

|

鋼鐵板材(萬噸)

|

151.9

|

573.8

|

89.2

|

16.1

|

|

鋼鐵線材(萬噸)

|

9.5

|

43.4

|

165.5

|

116.3

|

圖2. 全國鋼材進口情況

2020年6月���,我國進口鋼材總187.8萬噸���,同比增長99.8%;1-6月總進口734.3萬噸����,同比增長26.1%。6月實現(xiàn)進口額14.25億美元��,同比增長34.0%���;進口均價為758.19美元/噸��,環(huán)比減少105.21美元/噸�����,降幅12.19%�。

從進口品種來看,板材進口占總進口量的77%�,棒線材進口量約占16%,其他鋼材約7%左右�。 由于國內(nèi)各基建項目、大型工程普遍執(zhí)行國標標準����,所以中國進口棒線材占比并不高。 反之板材類扮演者進口的重要角色�����,根據(jù)Mysteel調(diào)研來看���,單純現(xiàn)代汽車年進口板材就在40-60萬噸,其余例如安道拓�、三星等等大型終端汽車家電企業(yè)皆以板材進口為主,所以板材類進口占比并沒有發(fā)生太大變化����。 同比增幅大幅度攀升�����,也間接證明近期板坯�、方坯等半成品進口量出現(xiàn)了大幅度的增加����。

從進口來源國家或地區(qū)來看,2020年初至今由于受疫情及最大的廢鋼集散地土耳其廢鋼進�、出口價格寬幅震蕩影響,國外大部分地區(qū)出現(xiàn)需求減弱及價格大幅度下跌的情況��。東南亞�����、印度�����、獨聯(lián)體���、南美成為了新的價格低洼區(qū)�,期間中國內(nèi)需價格較國外最高出現(xiàn)過50美金/噸的價差����,雖然近期價差有所縮窄�,但仍具有進口優(yōu)勢�����。

一���、疫情背景下�,全球鋼鐵企業(yè)減停產(chǎn)情況分析

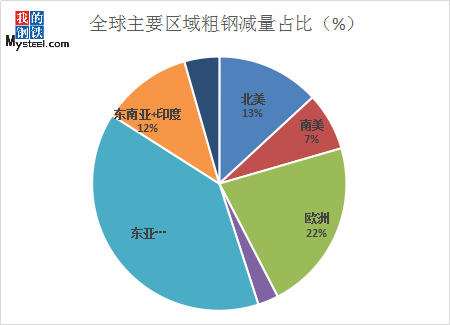

圖3. 全球主要區(qū)域粗鋼減量占比(%)

根據(jù)Mysteel測算�,全球至少85座高爐在因此次疫情中面臨大規(guī)模停減產(chǎn),其中7成全面停產(chǎn)時間超過1個月��,造成全年至少4400萬噸鐵水或至少5400萬噸粗鋼產(chǎn)量損失��。此次大規(guī)模停減產(chǎn)涉及全球幾乎所有產(chǎn)鋼國家�����,影響最嚴重的國家包括日本����、韓國���、印度����、美國、意大利���、巴西���、法國。從總體影響產(chǎn)量上看��,日本是全球減產(chǎn)幅度最大的國家�����,其次為印度��。

從停產(chǎn)周期上看���,日本和韓國歷時最長�,分別為187天和201天�����。歐洲國家整體停產(chǎn)周期在110-130天之間,北美鋼廠停產(chǎn)時間在100天上下�����。從設(shè)備上看����,率先復產(chǎn)的是以電爐為主導的企業(yè),近半數(shù)高爐停產(chǎn)時間超過2個月�����。截至7月27日����,日韓及美國大部分企業(yè)仍未恢復正常生產(chǎn)。

二�、海外主要國家鋼鐵市場分析及各品種價格走勢

圖4. 全球主要熱卷市場價格走勢

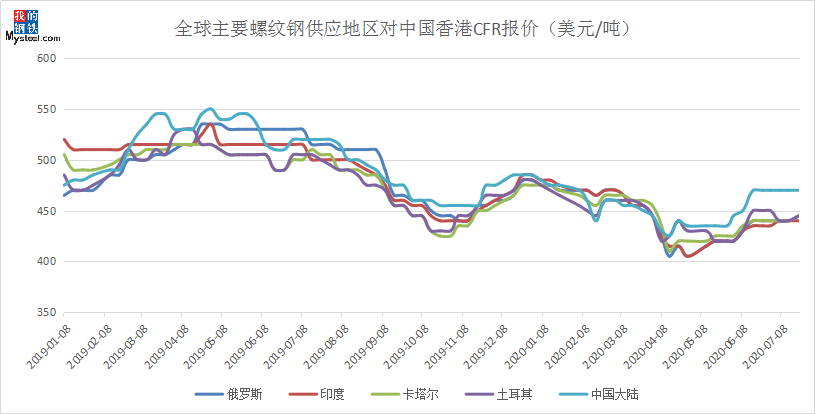

圖5. 全球主要螺紋鋼地區(qū)對中國香港CFR報價走勢

2020年元旦后,全球各品種價格無一例外急速走低����,整體跌速達到歷史之最�����。以歐洲、日韓為首的國家制造業(yè)停工潮致使全球板材出現(xiàn)階段性需求停滯和價格連續(xù)下跌�,貿(mào)易商避險操作和物流受阻等因素大大降低了國際市場交投氛圍,板材價格跌速和跌幅整體大于長材���。

全球鋼材試探性反彈自4月中下旬開始��,一定程度受到原料帶動���。伴隨著汽車制造企業(yè)對板材需求的回歸,4-6月份中東�、亞洲熱軋板卷價格修復性反彈,月均漲幅達到60美元/噸���。歐洲反彈腳步相對緩慢且滯后�����,主要體現(xiàn)在6月份����,主要原因是供應(yīng)端恢復超出了需求����。7月份開始�����,全球鋼鐵價格處于相對穩(wěn)定���,窄幅震蕩區(qū)間,大多數(shù)國家的經(jīng)濟和社會活動自下半年開始全面放松��,即使許多亞洲國家面臨傳統(tǒng)的季節(jié)性壓力�,但基礎(chǔ)建設(shè)和制造業(yè)實際需求肉眼可見的回歸,尤其體現(xiàn)在7月下旬�,歐美大型鋼廠也集中在7月下旬和8月上旬陸續(xù)復產(chǎn)。

長材方面�����,整個亞洲地區(qū)建筑業(yè)實際影響小于制造業(yè)�,政府對建筑行業(yè)強制禁令案例不多。但諸如印度�、印尼、新加坡等地外國員工無法返崗以及交通運輸業(yè)的停滯�,也導致了工地施工進度緩慢,并體現(xiàn)在對長材的需求上�。從主要長材供應(yīng)國對中國香港的報價來看�,印度和土耳其始終在亞洲市場保持最有競爭力�,但隨著5月份之后土耳其廢鋼價格大幅反彈�,其長材價格亦不斷跟漲。截至7月27日�����,印度和土耳其資源均達到450美元/噸CFR�����,比上月同期上漲25美元/噸����。

三、鋼材進口增����、出口減的原因深度分析

1.國外供需情況

2020年6月全球64個納入世界鋼鐵協(xié)會統(tǒng)計國家的粗鋼產(chǎn)量為1.483億噸,同比下降7.0%�����。

2020年上半年全球粗鋼產(chǎn)量為8.731億噸��,同比下降6.0%。其中���,亞洲地區(qū)上半年粗鋼產(chǎn)量為6.42億噸��,同比下降3.0%�����;歐盟地區(qū)上半年粗鋼產(chǎn)量為6830萬噸��,同比下降18.7%���;北美地區(qū)上半年粗鋼產(chǎn)量為5020萬噸,同比下降17.6%����。

分國家來看,中國粗鋼產(chǎn)量為9160萬噸��,同比提高4.5%��;印度粗鋼產(chǎn)量為690萬噸�,同比下降26.3%;日本粗鋼產(chǎn)量為560萬噸��,同比下降36.3%;韓國粗鋼產(chǎn)量為510萬噸����,同比下降14.3%。德國粗鋼產(chǎn)量為250萬噸��,同比下降27.3%��;意大利粗鋼產(chǎn)量為180萬噸�,同比下降13.0%�����;法國和西班牙粗鋼產(chǎn)量為80萬噸�,同比分別下降34.9%和31.5%。美國粗鋼產(chǎn)量為470萬噸�����,同比下降34.5%�。獨聯(lián)體粗鋼產(chǎn)量的預估值為790萬噸,同比下降5.0%�����;烏克蘭粗鋼產(chǎn)量為180萬噸,同比提高9.0%����。土耳其粗鋼產(chǎn)量為280萬噸,同比提高4.1%����。

從需求端來看,據(jù)PSA警告稱��,由于疫情影響��,今年汽車需求將大幅下降����。該集團預計,今年歐洲汽車行業(yè)將下滑25%���,拉丁美洲下滑25%�����,俄羅斯下滑20%��,中國地區(qū)下滑10%��������;愐耘c中國關(guān)聯(lián)度最大的韓國為例��,韓國自去年11月份季節(jié)性停工開始���,至2020年6月份才完全復工��,較正常復工時間約延緩了3個月,前期韓國螺紋鋼價格一路下滑了至少7萬韓幣/噸(400人民幣/噸)���,近期雖然全面復工��,但需求仍不及去年同期�,價格上漲幅度并不大����。

2.國內(nèi)外鋼材價格優(yōu)勢情況概述

2017年以前,中國一直作為全球鋼材價格低洼區(qū)���,向全球各國家出口鋼材�,曾在2015年及2016年創(chuàng)下1.124億噸及1.08億噸的記錄。2017年開始由于中國開始淘汰落后產(chǎn)能1.5億噸導致價格大幅度攀升��,鋼材出口優(yōu)勢全無����。 獨聯(lián)體、東南亞���、印度等國家由于廉價原材料以及運輸方便等原因成為了新的賣主��,中國鋼材出口開始一路下滑至2018年的���。 2020年由于疫情影響,國內(nèi)4月份至今需求一路直上�,價格也隨之上漲,但國外由于嚴重的供需不平衡致使各品種價格出現(xiàn)了價格的下跌�。 中國漲、國外跌使得國內(nèi)外各品種價差一度高于50美元/噸�,出口受到嚴重阻礙。

3.中國為何成為最大買家

從時間軸來看��,中國自2020年1月底疫情爆發(fā)����,3月份疫情得到有效控制開始逐步復工復產(chǎn)�,4月份完全控制至零新增病例至完全復工�,期間除2月份及3月份需求大規(guī)模縮減后���,4月份需求穩(wěn)步提升�,4-7月需求甚至同比增加��,導致國內(nèi)各品種價格皆出現(xiàn)了寬幅上漲��。而國外疫情則從4月份開始至今仍未得到有效控制�����。根據(jù)上述市場供需情況來看��, 中國無疑成為全球唯一需求正常甚至增長的國家���。在國內(nèi)價格穩(wěn)步上漲的同時,國外因需求不振以及原材料價格的下跌導致前期成品材價格大幅下跌��,國內(nèi)外價差進一步擴大���。另一方面��,國內(nèi)目前對后市持樂觀態(tài)度���,國外無論是終端需求還是經(jīng)濟皆呈現(xiàn)悲觀態(tài)勢���,雖然目前歐盟、南美���、北美等疫情重災區(qū)為保證經(jīng)濟而強行復工復產(chǎn)�,但需求仍然不及預期�����,鋼材采購意愿不強�,大量低價資源開始涌入唯一恢復正常的中國。

根據(jù)Mysteel調(diào)研���,目前唐山鋼坯出廠價在3150元/噸左右(不含稅����,折450美元/噸)����,而東南亞地區(qū)鋼坯上周報價CFR中國418美元/噸����。價差依舊存在���,但由于目前印度���、越南、俄羅斯鋼廠已經(jīng)賣空8月排產(chǎn)量�,暫時停止接單,中國國貿(mào)商仍在全球范圍尋求低價資源�����,近期需關(guān)注韓國冷軋走勢�����。

四���、下半年進出口市場展望

目前國外疫情仍未得到有效控制,近期排產(chǎn)量賣光主要原因是國外鋼廠大規(guī)模減停產(chǎn)����,且近期有復產(chǎn)預期�,如果全面復產(chǎn)或?qū)⒊霈F(xiàn)大量過剩產(chǎn)能���,價格或?qū)⑦M一步走低�。如果近期內(nèi)國外疫情得到有效控制���,九月份排產(chǎn)量將會大大超過八月�����,在需求依然不振的前提下���,過剩產(chǎn)能或?qū)⒗^續(xù)推高中國鋼材進口訂單,進口量或?qū)⒃偎卧滦赂摺?

鋼材出口方面來看�����,如果國外出現(xiàn)大規(guī)模復產(chǎn)復工情況����,價格走低將進一步擴大國內(nèi)外價差,中國進一步喪失出口優(yōu)勢��,出口量或?qū)⒗^續(xù)走低。出口弱����,進口強的態(tài)勢或?qū)⒗^續(xù)延續(xù)到下半年。

五�、總結(jié)

根據(jù)目前情況來看,全球除中國外的國家疫情仍然沒有得到有效控制�����,復工復產(chǎn)后需求并未達到預期�,下半年中國鋼材出口或?qū)⑷匀槐3治摇_M口方面�����,如果近期內(nèi)國外鋼廠出現(xiàn)大規(guī)模復工復產(chǎn)的話�����,中國進口或?qū)⒃佻F(xiàn)高峰�。 根據(jù)Mysteel鋼材事業(yè)部海外小組預測,下半年鋼材出口量或?qū)⒙缘陀谏习肽曛?600萬噸左右�,全年預計出口5500萬噸;進口略高于上半年至800萬噸�����,全年預計進口1500萬-1800萬噸左右��。

(注: 以上進出口鋼材數(shù)據(jù)僅包括成品鋼材)

0371-53311603

0371-53311603