łŇ Ų£ļ7‘¬≤ ÕŅįŚĺŪĺýÉr»űĄ›Ō¬ĶÝ����£¨ÉrłŮ÷ō–ńŌ¬“∆£¨łķ…Ō‘¬‘¬ąů”^Łcő«ļŌ���£¨Ō¬ĶÝĶń÷ų“™‘≠“Ú‘ŕ”ŕ‘≠ŃŌ∂ňüŠĺŪÉrłŮ≥÷ņm(x®ī)Ō¬ĶÝľįŌŻŔMĶ≠ľĺĀŪŇR�����£¨’Żůw –ąŲ–Ť«ů≤Ľľ—�������£ĽýĪĺ√ś∑Ĺ√���£¨7‘¬šďŹSģa(ch®£n)ń‹ņŻ”√¬ Ĺ”ŖBŌ¬ĹĶ�����£¨Ļ©Ď™(y®©ng)∂ň‘ŕ7‘¬∑›ņ^ņm(x®ī)úpŃŅ��£¨≤ ÕŅįŚĺŪŅāéžīś‘ŕ7‘¬∑›’Żůw≥ ¨F(xi®§n)…Ō…żŕÖĄ›�����£¨éžīś»•ĽĮňŔ∂»¬ż°£2024ńÍ8‘¬“—Ĺõ(j®©ng)ĀŪŇR����£¨8‘¬≤ ÕŅįŚĺŪŹńģĒ(d®°ng)«į––«ťĀŪ’fŽy“‘”–ļ√řD(zhu®£n)°£ĻP’ŖĆĘĹY(ji®¶)ļŌĻ©Ď™(y®©ng)�°Ę–Ť«ů°Ę‘≠ŃŌ≥…ĪĺĶ»∑Ĺ√śŖM––ļÜ“™∑÷őŲ�����°£

“Ľ����°Ę7‘¬≤ ÕŅģa(ch®£n)ń‹ņŻ”√¬ ≥÷ņm(x®ī)Ō¬ĹĶ

Ĺō÷ĻĶĹ7‘¬26»’���£¨MysteelĹy(t®Įng)”č»ęáÝė”Īĺģa(ch®£n)ń‹ņŻ”√¬ ěť52.95%����£¨÷‹≠h(hu®Ęn)Ī»Ō¬ĹĶ0.97%����°£7‘¬ģa(ch®£n)ń‹ņŻ”√¬ —”ņm(x®ī)5‘¬Ō¬—ģ“‘ĀŪĶńŌ¬ĹĶ°£7‘¬∑›ģa(ch®£n)ń‹ņŻ”√¬ ◊ÓłŖőĽ‘ŕ55.43%£¨◊ÓĶÕőĽ‘ŕ52.95%�£¨’Ż‘¬’Żůwģa(ch®£n)ń‹ņŻ”√¬ 54.07%°£∂ŗĒĶ(sh®ī)ŅÕĎŰ∑īūĀ��£¨7‘¬∑›–Ť«ůŐé”ŕŌŻŔMĶ≠ľĺ����£¨’ŻůwšN Ř«ťõr≤Ľľ—£¨∂ÝšďŹSĹ”Üő≤ĽÔĖļÕ�£¨Źń∂ÝĆß(d®£o)÷¬ģa(ch®£n)ń‹ņŻ”√¬ Ķń≥÷ņm(x®ī)Ō¬ĹĶ°£ĒĶ(sh®ī)ďĢ(j®ī)Ĺy(t®Įng)”č£ļďĢ(j®ī)įŔńÍĹ®÷Ģ’{(di®§o)—–�����£¨Ĺō÷Ń7‘¬23»’�����£¨ė”ĪĺĹ®÷ĢĻ§ĶōŔYĹūĶĹőĽ¬ ěť62.35%��£¨÷‹≠h(hu®Ęn)Ī»…Ō…ż0.34āÄįŔ∑÷Łc����°£∆š÷–£¨∑«∑ŅĹ®ŪóńŅŔYĹūĶĹőĽ¬ ěť64.88%�£¨÷‹≠h(hu®Ęn)Ī»…Ō…ż0.49āÄįŔ∑÷Łc£Ľ∑ŅĹ®ŪóńŅŔYĹūĶĹőĽ¬ ěť48.00%£¨÷‹≠h(hu®Ęn)Ī»Ō¬ĹĶ0.56āÄįŔ∑÷Łc��£¨Ļ§ĶōŔYĹūĶĹőĽ¬ ÷ĻĹĶĽō…ż�����°£∑÷ŪóńŅŅī����£¨∑«∑ŅĹ®∑Ĺ√ś£¨’„Ĺ≠ļÕĹ≠ŐKŔYĹū”–ňýłń…∆����£¨∂Ýļ”ńŌŔYĹū◊É≤Ó£¨∑ŅĹ®∑Ĺ√ś�����£¨ł£Ĺ®ļÕŐžĹÚŪóńŅŔYĹū–°∑ýźļĽĮ�����°£Īĺ∆ŕŔYĹūłń…∆÷ų“™”…”ŕāÄĄeė”Īĺ ’ĶĹľ◊∑ĹŔYĹū���£¨ľĮ÷–‘ŕ»AĖ|ĶōÖ^(q®Ī)°£»ęáÝĀŪŅī£¨ŔYĹū’Żůwłń…∆ĶńŘEŌů»‘∆ę»ű���°£

∂Ģ���°Ę≤ ÕŅįŚĺŪŅāéžīśČļѶ‘Ųľ”

Źń≤ ÕŅĹŁ4ńÍĶńéžīś◊ŖĄ›Ņī£¨ģĒ(d®°ng)«į≤ ÕŅįŚĺŪéžīśěť◊ÓłŖőĽ�£¨éžīś◊ŖĄ›ŇcÕýńÍŌ¬ĶÝĶń≤ĽÕ¨£¨‘ŕ7‘¬∑›éžīś∑ī∂Ý≥Ų¨F(xi®§n)‘Ųľ”�����°£1-3‘¬∑›≤ ÕŅįŚĺŪéžīś≥÷ņm(x®ī)…Ō…ż����£¨‘ŕ3‘¬22»’Ŗ_ĶĹńÍÉ»(n®®i)◊ÓłŖŁc54.09»fáć£¨éžīśÕ¨Ī»‘Ų∑ý‘ŕ30.85%���°£Ĺō÷Ļ8‘¬2»’����£¨≤ ÕŅįŚĺŪŅāéžīś50»fáć��£¨÷‹≠h(hu®Ęn)Ī»‘Ųľ”0.98»fáć�����£¨ńÍÕ¨Ī»‘Ųľ”5.67»fáć°£ő“āÉĪōŪö◊Ę“‚ĶĹĶń «�����£¨éžīś‘ŕ7‘¬∑›≤ĽĹĶ∑ī‘Ų�£¨Ņ…“äŌŻŔM∂ňĶńČļѶ£¨Žm»Ľ’Żůw‘Ų∑ý÷‹≠h(hu®Ęn)Ī»≤Ę≤Ľīů�£¨ĶęģĒ(d®°ng)«įéžīś «ĹŁ4ńÍÕ¨∆ŕ◊ÓłŖőĽ£¨«“∂Ő∆໕éžňŔ∂»ĆĘņ^ņm(x®ī)∑ŇĺŹ�����°£

»ż�°Ę≤ ÕŅįŚĺŪ…ķģa(ch®£n)∆ůėI(y®®)”ĮņŻőĘĪ°

7‘¬∑›ļ™–ŌüŠĺŪĹY(ji®¶)ň„ÉrłŮSPHC 3655‘™/áć£¨‘¬≠h(hu®Ęn)Ī»Ō¬ĶÝ105‘™/áć,8‘¬∑›üŠĺŪ∆’Őľ£®1010ŌĶŃ–£©3900‘™/áć���£¨SPHC 3900‘™/áć����°£Źń’ŻůwšďŹS…ķģa(ch®£n)ģa(ch®£n)ŃŅľį≥…Īĺ∂ňŅľĎ]���£¨ģĒ(d®°ng)«į≤ ÕŅįŚĺŪ…ķģa(ch®£n)∆ůėI(y®®)”ĮņŻ«ťõr“ņŇf›^≤Ó��°£ŹńMysteelłķŘôĒĶ(sh®ī)ďĢ(j®ī)ń£–ÕŅī����£¨2024ńÍ1-7‘¬∑›�����£¨÷ųŃų –ąŲ≤ ÕŅįŚĺŪĺýÉrŇcņš‹ąĽýŃŌ‘¬∂»ĹY(ji®¶)ň„Ér≤Ó‘ŕ1500‘™/áć◊ů”“�����£¨√ųÔ@ĶÕ”ŕ2022ńÍ����£¨«“ĶÕ”ŕ2023ńÍ∆ĹĺýÉr≤Ó1535‘™/áć°£2024ńÍ7‘¬∑›÷ųŃų –ąŲ≤ ÕŅįŚĺŪĺýÉrŇcņš‹ąĽýŃŌ‘¬∂»ĹY(ji®¶)ň„Ér≤Ó‘ŕ1497‘™/áć�����£¨‘ŕ1500‘™/áć“‘Ō¬�����°£ŹńŃňĹ‚ĶńšďŹSĹ”Üő«ťõrŅī�����£¨8‘¬∑›Ĺ”Üő”–ČļѶ£¨≤Ņ∑÷šďŹSŖxďŮ‘ŕ8‘¬∑›úpŃŅ�����£¨ľī Ļ «Ó^≤ŅšďŹS���£¨’Żůwģa(ch®£n)ń‹ņŻ”√¬ “≤“ņŇf›^ĶÕ���°£

ňń°Ę6‘¬ÕŅĆ”įŚéß≥ŲŅŕ‘¬≠h(hu®Ęn)Ī»ńÍÕ¨Ī»Žp‘ŲťL

ļ£ÍP(gu®°n)Ņā ūĒĶ(sh®ī)ďĢ(j®ī)Ô@ ĺ£ļ2024ńÍÕŅĆ”įŚéß6‘¬∑›≥ŲŅŕ65.49»fáć����£¨ńÍÕ¨Ī»‘Ų∑ý21.56%£¨‘¬≠h(hu®Ęn)Ī»…Ō…ż7.12%�°£1-6‘¬ő“áÝÕŅĆ”įŚ£®éߣ©≥ŲŅŕŅāŃŅĻ≤”č356»fáć£¨ńÍÕ¨Ī»‘Ų∑ý18.31%����°£≥ż2‘¬∑›”…”ŕīļĻĚ(ji®¶)‘≠“Ú£¨ÕŅĆ”įŚéß≥ŲŅŕ‘ŕ40»fáć“‘Õ‚���£¨∆š”ŗ5āÄ‘¬‘¬ĺý≥ŲŅŕŃŅ‘ŕ63»fáć�£¨«“1-6āÄ‘¬√ŅāÄ‘¬ĶńÕ¨Ī»ĺý”–‘ŲťL°£‘ŕĹŮńÍÉ»(n®®i)–Ť≤Ľ◊„Ķń«ťõrŌ¬��£¨≥ŲŅŕĶńļ√řD(zhu®£n)üo“… «≤ ÕŅįŚĺŪŌŻŔMĶń“ĽīůŹä–ńĄ©�°£Źńő“āÉ≥ŲŅŕĶńáÝĄeĒĶ(sh®ī)ďĢ(j®ī)Ņī��£¨2024ńÍ1-6‘¬∑›��£¨≥ŲŅŕ◊Ó∂ŗĶńáÝľ“ěť∑∆¬…Ŕe��£¨ěť26.09»fáć�£¨Õ¨ēr“≤ «…ŌįŽńÍ≥ŲŅŕĹūÓ~◊ÓĶÕĶń£¨∆ĹĺýÉrłŮěť547.29√ņ‘™/áć�����°£2024ńÍ1-6‘¬∑›�����£¨ÕŅĆ”įŚéßÜőáć≥ŲŅŕĺýÉr‘ŕ755.37√ņ‘™/áć���£¨∂Ý2023ńÍĶńĺýÉrěť949.83√ņ‘™/áć�����°£ŹńÉrłŮĶńƶĪ»“≤≤ĽŽyŅī≥Ų�����£¨ĹŮńÍÕŅĆ”įŚéßĶń≥ŲŅŕļ√řD(zhu®£n)�£¨ļ‹īů≤Ņ∑÷Ķń‘≠“Ú‘ŕ”ŕ“‘ÉrďQŃŅ°£

2024ńÍÕŅĆ”įŚéß6‘¬∑›ŖMŅŕ6037áć�£¨‘¬≠h(hu®Ęn)Ī»Ō¬ĹĶ19.34%£¨ńÍÕ¨Ī»Ō¬ĹĶ53.32%��°£1-6‘¬ő“áÝÕŅĆ”įŚ£®éߣ©ŖMŅŕŅāŃŅĻ≤”č5.24»fáć�����£¨ńÍÕ¨Ī»‘Ų∑ý24.04%�����°£

őŚ�°ĘáÝÉ»(n®®i)ÉrłŮ÷ų“™ĪŪ¨F(xi®§n)

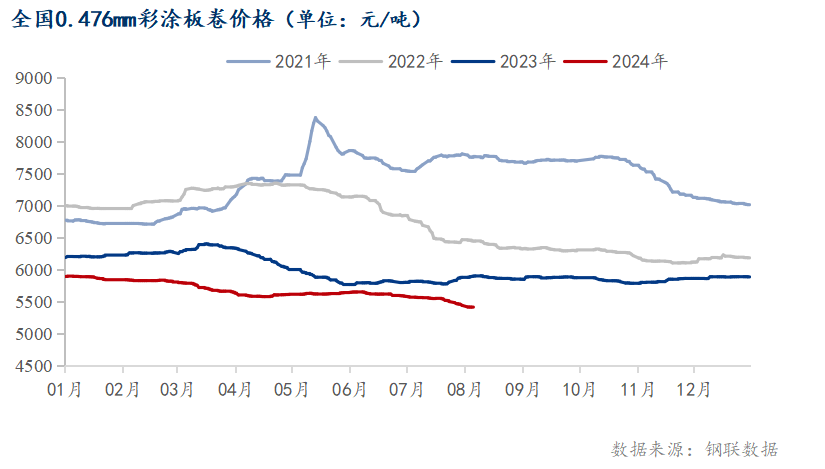

1°Ę7‘¬∑›≤ ÕŅįŚĺŪÉrłŮ÷ō–ńŌ¬“∆

Ĺō÷ĻĶĹ7‘¬31»’���£¨»ęáÝ0.476mm≤ ÕŅįŚĺŪĺýÉr5419‘™/áć����£¨‘¬≠h(hu®Ęn)Ī»Ō¬ĶÝ162‘™/áć°£7‘¬≤ ÕŅįŚĺŪ‘¬∂»ĺýÉr5522‘™/áć���£¨›^6‘¬ĺýÉr5618‘™/áćŌ¬ĶÝ96‘™/áć��°£7‘¬∑›≤ ÕŅįŚĺŪÉrłŮŌ¬ĶÝ“ĽĀŪ «‘≠ŃŌ≥…Īĺ∂ňÉrłŮĶńŌ¬“∆éߥ”£¨ľ”÷ģĪĺ…Ū7‘¬∑›ĺÕŐé”ŕŌŻŔMĶ≠ľĺ��£¨«“∂ŗĶōłŖúō∂ŗ”Í�£¨ –ąŲ–Ť«ů∆£‹õ°£

2����°Ęš\ŚVÉrłŮ’Żůw…ŌďP

7‘¬∑›š\ŚVÉrłŮ’ŻůwŌ¬ĶÝ£¨Ĺō÷Ļ7‘¬31»’�����£¨0#š\ŚVÉrłŮ227891‘™/áć�����£¨‘¬≠h(hu®Ęn)Ī»Ō¬ĶÝ1542‘™/áć�����°£7‘¬∑›ĺýÉr23805‘™/áć£¨›^6‘¬∑›ĺýÉr23858‘™/áćŌ¬ĶÝ53‘™/áć��°£Źńš\ŚVĶńÉrłŮŅī��£¨’Żůwš\ŚVĶńĶÝ∑ý›^–°�£¨√ųÔ@–°”ŕ≤ ÕŅĶńĶÝ∑ý£¨Ņ…“ä≥…Īĺ∂ň“ņŇf‘ŕłŖőĽ���°£

Ńý�°Ę8‘¬∑›––«ť’ĻÕŻ

£®“Ľ£©≥…Īĺ∑Ĺ√ś

Ĺō÷ĻĶĹ8‘¬2»’���£¨Ő∆…Ĺ –ąŲņš‹ąĽýŃŌÉrłŮ‘ŕ3380-3410‘™/áć�����£¨∂ÝĪĪ∑ĹĶōÖ^(q®Ī)√نI≤ ÕŅ÷ųŃųšďŹS÷łĆß(d®£o)ÉrłŮ‘ŕ4950‘™/áć…ŌŌ¬����£¨«“‘ŕģĒ(d®°ng)«į–Ť«ů∆£‹õĶń«ťõrŌ¬��£¨šN ŘÉrłŮ≤ĽĒŗņ≠ĶÕ�����£¨≤Ņ∑÷šďŹSšN ŘÉrłŮŇcüŠĺŪÉr≤ÓĽýĪĺ‘ŕ1200-1300‘™/áć◊ů”“°£ģĒ(d®°ng)«į≥…Īĺ∂ňÉrłŮŌŗĪ»≤ ÕŅĀŪ’f“ņŇf›^łŖ����£¨≤ ÕŅįŚĺŪšďŹSĶń”ĮņŻŽy”–Ī£◊C°£

£®∂Ģ£© Ļ©Ď™(y®©ng)∑Ĺ√ś

Ĺō÷Ļ8‘¬2»’����£¨≤ ÕŅįŚĺŪģa(ch®£n)ń‹ņŻ”√¬ ěť53.12%£¨7‘¬ģa(ch®£n)ń‹ņŻ”√¬ ĺý÷Ķ‘ŕ54%���£¨6‘¬∑›ĺý÷Ķěť56.59%£¨‘¬≠h(hu®Ęn)Ī»ņ^ņm(x®ī)Ō¬ĹĶ���°£7‘¬∑›ģa(ch®£n)ń‹ņŻ”√¬ »Á…Ō‘¬ÓA(y®ī)ĻņŖÄ“™ĶÕ���£¨Ķę «Źń≤ ÕŅĶń’Żůwģa(ch®£n)ń‹ņŻ”√¬ Ņī£¨ņ^ņm(x®ī)īů∑ýŌ¬ĹĶĶńłŇ¬ ≤Ľīů�£¨ÓA(y®ī)”č8‘¬∑›ĽýĪĺ‘ŕ52%-55%÷ģťg≤®Ą”°£

£®»ż£© ŖM≥ŲŅŕ∑Ĺ√ś

2024ńÍ1-6‘¬∑›≤ ÕŅįŚĺŪ≥ŲŅŕĆć¨F(xi®§n)Ńň18%“‘…ŌĶń‘ŲťL�£¨«“6‘¬∑›≤ ÕŅįŚéß≥ŲŅŕŃŅ‘ŕ1-6‘¬∑›“≤ĆŔ”ŕīőłŖőĽ£¨√ųÔ@łŖ”ŕÓA(y®ī)∆ŕ����°£ĺCļŌłų∑Ĺ√śĶń«ťõrŅī���£¨ÓA(y®ī)”č7‘¬∑›≤ ÕŅįŚĺŪĶń≥ŲŅŕŖÄĆĘ‘ŕŌŗƶłŖőĽ£¨ĽýĪĺ‘ŕ60»fáć…ŌŌ¬�����£¨łŁ∂ŗĶńŖÄ «“‘ÉrďQŃŅ�°£

£®ňń£© ÉrłŮ∑Ĺ√ś

7‘¬∑›łųīůá݆IšďŹS≥ŲŇ_8‘¬∑›∆ŕōõÉrłŮ’Ģ≤Ŗ£¨≤Ņ∑÷šďŹS≤ ÕŅįŚĺŪÉrłŮĽýÉrŌ¬’{(di®§o)100‘™/áć�£¨ĪĪ∑Ĺ÷ųŃų≤ ÕŅšďŹS‘ŕ7‘¬∂ŗīőŌ¬’{(di®§o)÷łĆß(d®£o)ÉrłŮ°£Źń≥…Īĺ∂ňŅľĎ]�����£¨ģĒ(d®°ng)«į≤ ÕŅįŚĺŪÉrłŮ»‘Ňf–Ť“™łķŽS‘≠ŃŌüŠĺŪÉrłŮ’{(di®§o)’Ż����£¨’Żůw“◊ĶÝŽyĚq£¨ľ”÷ģ8‘¬∑›“ņŇfĆŔ”ŕāųĹy(t®Įng)Ķ≠ľĺ���£¨łŖúōŐžö‚ŖÄĆĘņ^ņm(x®ī)≥÷ņm(x®ī)����°£∂Ő∆ŕŌ¬”ő–Ť«ůŽy“‘”–ļ√řD(zhu®£n)£¨ŽmšďŹSģa(ch®£n)ń‹ņŻ”√¬ ĶÕőĽ����£¨Ķę «éžīśŌŻĽĮ¬ż£¨«“≤ ÕŅįŚéß≥ŲŅŕ‘ŔĄď(chu®§ng)–¬łŖ“ņŇf”–Žy∂»�����£¨’ŻůwÓA(y®ī)”č8‘¬∑›≤ ÕŅįŚĺŪņ^ņm(x®ī)»űĄ›Ŗ\––ěť÷ų����°£

0371-53311603

0371-53311603