【概述】內蒙古地區(qū)地域遼闊,部分地區(qū)重化工業(yè)集聚����,尤其包頭�、烏海�、赤峰等地鋼廠、廢鋼基地較集中����。這些產業(yè)健康有序發(fā)展對當?shù)亟洕l(fā)展有著重要的促進作用。我網(wǎng)也密切關注相關行業(yè)現(xiàn)狀和未來發(fā)展趨勢���,目前看2021年黑色系商品市場品種走勢各有千秋����,部分品種行情與08年有著驚人相似之處�����,而廢鋼供需大部分時間處于緊平衡狀態(tài)���,價格高位持續(xù)時間長��,當然波動性也不小�����。這一整年價格走勢以及國家政策對后世尚有一定指導意義��,本文也將從這些方面來做回顧���,給大家后期操作做個參考��。

一�、市場價格回顧

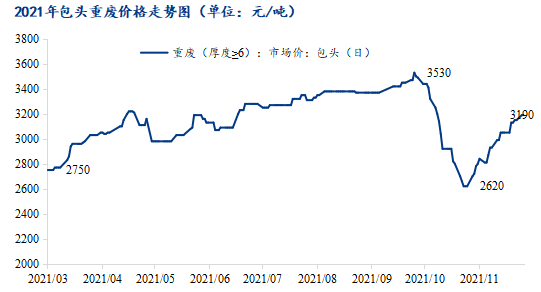

2021年內蒙古地區(qū)市場廢鋼價格漲漲跌跌�,起伏不斷���。以包頭地區(qū)為例����,第一季度廢鋼價格多維持在2750元/噸左右����,春節(jié)前后,鋼廠有庫存作為保障���,廢鋼需求量較低�����,價格處低位���;第二季度價格開始向上攀爬��,很快急速下跌再上漲����,雖然當時大家都認為幅度較大�,但目前全年整體看和第四季度大v字走勢簡直小巫見大巫;第三季度市場價格走勢稍有緩和��,穩(wěn)中上行為主�;第四季度出現(xiàn)了極其罕見的過山車行情,市場價格驟然下跌��,據(jù)統(tǒng)計從最高點3530元/噸直降至2620元/噸���,降幅25.78%���。波動如此之大源于國家管控大宗商品價格,進而出臺一系列政策�,成材價格急速下跌,焦煤焦炭也成為打壓重點�,鐵礦石����、廢鋼被到拖累���,因為只有降低原料端價格才能保障鋼廠所剩無幾的利潤����,也不排除個別鋼廠已經出現(xiàn)虧損��。但基地大部分高位收貨��,不情愿低位拋出�,導致市場貨源較少��,鋼廠到貨一度較差�,隨著冬儲時節(jié)的到來,鋼廠和基地無論儲多儲少都要儲�����,市場貨源越發(fā)緊張�,廢鋼價格再次震蕩回調������?傮w來看2021年內蒙古地區(qū)市場廢鋼價格先震蕩上行后超跌反彈。

二�����、鋼廠價格回顧

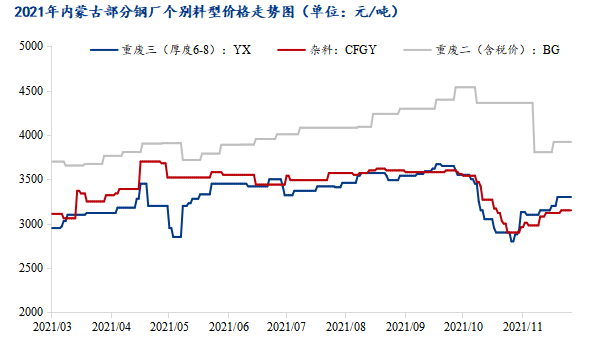

內蒙古個別鋼廠廢鋼采購價格走勢圖與市場價格走勢圖基本相似��,經歷了兩次大幅下跌反彈的走勢��,時間節(jié)點也相同���,說明市場和鋼廠聯(lián)系緊密��,價格聯(lián)動性明顯����。三條線代表三家鋼廠廢鋼采購價格走勢��,選取的數(shù)據(jù)既有國企鋼廠含稅價格�,也有私營鋼廠不含稅價格,還包括鑄造廠不含稅價格����。同樣是四五月份鋼廠價格急速上漲后風向轉變價格走下坡路����,當時成材價格對廢鋼的拉漲不容小覷���,僅幾天時間就上漲500元/噸左右�,漲得快降得也快�����,行情波動頻繁��。接下來經歷幾個月小幅上行的行情后斷崖式下跌再次來襲����,國家管控后鋼廠利潤嚴重壓縮,不得不打壓原料端價格����,廢鋼價格隨之跌入低谷���,直到11月20日左右價格觸底反彈����,震蕩上行后價格稍有企穩(wěn)。

三���、后期展望

從廢鋼供應端來看���,受疫情以及我國的廢鋼基地進項稅發(fā)票難以取得加之環(huán)保檢查等因素影響,廢鋼供應量上漲有些阻礙��,但伴隨中國工業(yè)化的進程����,廢鋼積蓄量應該是持續(xù)增加的,明年如果部分制造業(yè)廢鋼產出量和拆遷廢鋼量增加����,加上申請報廢汽車拆解企業(yè)越來越多,真正投入生產后這部分廢鋼也會流入市場��,廢鋼供應量有望增加����,供量增加利空廢鋼。

從廢鋼需求端來看��,隨著電爐鋼廠產能的不斷提高,廢鋼需求將大幅增加��,省內鋼廠正在擬建新電爐��,如果明年能夠正常投產廢鋼需求將上漲�����,除了新增電爐產能�,轉爐產能新增也不容小覷,且鋼鐵工業(yè)綜合廢鋼比不斷提升是必然趨勢��,這樣算來多少會造成廢鋼供應緊張�����,除非鋼廠利潤倒掛�,主動減少廢鋼使用比,或受政策面影響�,限產限電,廢鋼需求量下降�,這種情況占比有限,綜合看預計明年廢鋼需求量會上漲�。

從成材來看本周產量社會庫存和表觀需求較上周有減少�����,但目前鋼廠平均毛利潤416元/噸,周環(huán)比上漲68元/噸�����,鋼廠利潤正在回升����,我國經濟韌性強,長期向好的基本面不會改變�,十四五時期,我國鋼鐵產量還將保持在10億噸左右的水平�����。未來��,我國將構建鋼鐵產業(yè)低碳高質量發(fā)展的格局�����,推動形成一個更高水平��、更高質量的供需平衡�。

四���、總結

整體而言,市場價格和鋼廠價格走勢相似����,關聯(lián)性強,廢鋼供需大部分時間處于緊平衡狀態(tài)��,價格高位持續(xù)時間長�,而兩次大漲大跌的行情都緊跟成材價格走勢,國家政策面影響立竿見影�。明年市場供需雙增可能性大,能不能供需平衡要看兩者博弈后的結果�,2022年我國‘鋼需’具有較強韌性,我國也將繼續(xù)實施積極的財政政策和穩(wěn)健的貨幣政策����,經濟持續(xù)恢復發(fā)展的態(tài)勢不會改變,適度超前開展基礎設施投資�����,為鋼材需求總體穩(wěn)定提供有效支撐����。廢鋼也會繼續(xù)跟隨成材的腳步穩(wěn)步向前發(fā)展�����,價格方面有支撐。綜上所述�,預計明年內蒙古廢鋼市場多空博弈下有望震蕩偏強運行。

0371-53311603

0371-53311603